Дропперы: кто это и зачем они нужны мошенникам?

Дропперы (или «дропы») – это люди, чьи банковские карты, счета или электронные кошельки используются для приёма, обналичивания и перевода денег, добытых мошенническим путём. Они становятся критически важным звеном в преступных цепочках, выполняя две ключевые функции:

1. «Заметают следы»: разрывают прямую связь между жертвой и организаторами аферы, которые часто находятся за рубежом.

2. Избегают блокировки: мошенники не «светят» свои собственные счета, что затрудняет работу правоохранительных органов и возврат пострадавшим их средств.

За свою «работу» дропперы обычно получают небольшой процент или фиксированную плату.

По данным Банка России, масштабы явления огромны: ежемесячно дропперами становятся около 80 тысяч человек.

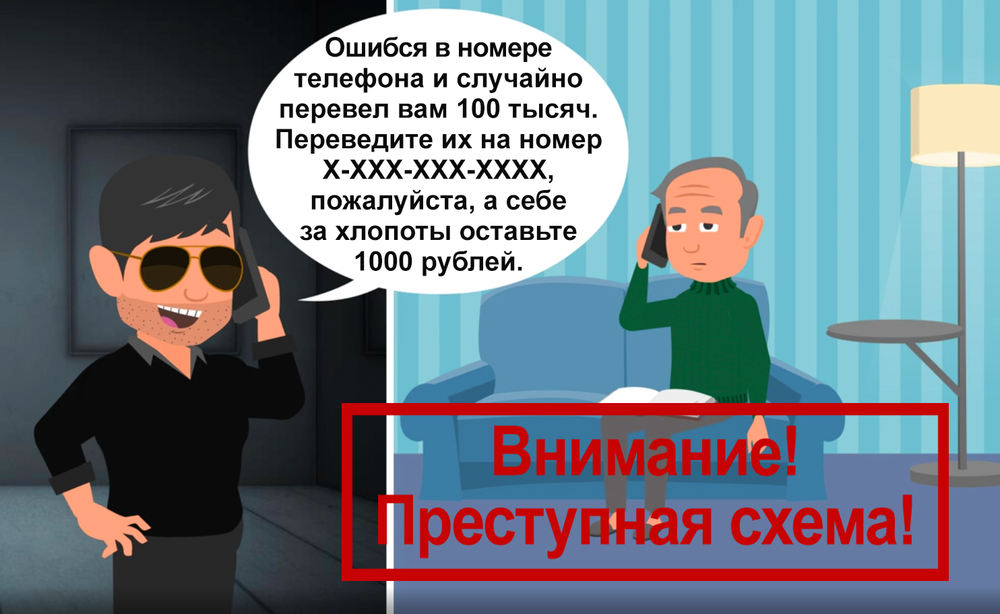

8 главных схем вербовки: как втягивают в преступление

МВД России выделяет несколько самых распространённых уловок, на которые попадаются ничего не подозревающие граждане.

Суровая ответственность: что грозит дропперам?

Новый закон ужесточил наказание:

- до трех лет колонии и штраф от 100 тыс. до 300 тыс. рублей за передачу своих реквизитов;

- до трех лет колонии и штраф от 100 тыс. до 300 тыс. рублей за проведение операций по указанию третьих лиц;

- до шести лет колонии и штраф от 300 тыс. до 1 млн рублей (с возможным дополнительным штрафом до 500 тыс.) за торговлю чужими реквизитами.

Финансовые последствия: «чёрный список» банковской системы

Помимо уголовного дела, дропперов ждут серьёзные ограничения. Банк России ведёт специальную базу данных, куда попадают сведения о подозрительных операциях.

Если вы в этой базе:

- Автоматически устанавливается лимит на операции в размере 100 тыс. рублей. Чтобы перевести или снять больше, нужно лично явиться в отделение банка.

- Банк вправе полностью заблокировать карты и доступ к онлайн-банку, особенно если информация поступила от правоохранителей.

- Электронные кошельки блокируются. Снять остаток можно только при личном обращении.

- Любые переводы вам будут сопровождаться предупреждением о мошенническом счёте. Без ограничений зачисляется только зарплата и госвыплаты, но обналичить их можно только в отделении.

Как не стать дроппером? Главные правила безопасности

- Никогда и ни при каких условиях не используйте свою банковскую карту, счёт или электронный кошелек для операций с деньгами незнакомых людей.

- Законный работодатель никогда не попросит использовать ваш личный счёт для переводов или передать ему карту/доступ к онлайн-банку.

- Если вам пришли «ошибочные» деньги– не возвращайте их отправителю по его просьбе. Обратитесь в свой банк для обратного перевода по оригинальным реквизитам.

- Периодически проверяйте, не открыт ли на ваше имя неизвестный электронный кошелёк. Это можно сделать через личный кабинет на сайте ФНС или в приложении «Налоги ФЛ». Обнаружив такой кошелёк, немедленно закройте его.

Что делать, если вы уже втянуты в схему?

- Немедленно прекратите все контакты с мошенниками, несмотря на возможные угрозы.

- Заблокируйте карты и доступ к счетам, если передали данные посторонним.

- Обратитесь в банк с объяснением ситуации. Банк может направить запрос регулятору (ЦБ) для исключения вас из базы, но не обязан это делать.

- Подайте заявление в интернет-приёмную Банка России с просьбой об исключении из базы, подробно описав обстоятельства.

- Активно сотрудничайте со следствием, если дело уже заведено. Передайте все имеющиеся данные (переписки, реквизиты). Это смягчит наказание и даст шанс избежать судимости при первой судимости и активной помощи.

Помните: уголовное дело и пожизненные ограничения в банковской системе – слишком высокая цена за мифический «лёгкий заработок». Бдительность и отказ от сомнительных финансовых операций – ваша главная защита.

Иллюстрация к статье создана на основе материалов, разработанных федеральным методическим центром финансовой грамотности РЭУ им. Г.В. Плеханова

Комментарии

Комментариев пока нет